手机网站

手机网站

手机网站

手机网站

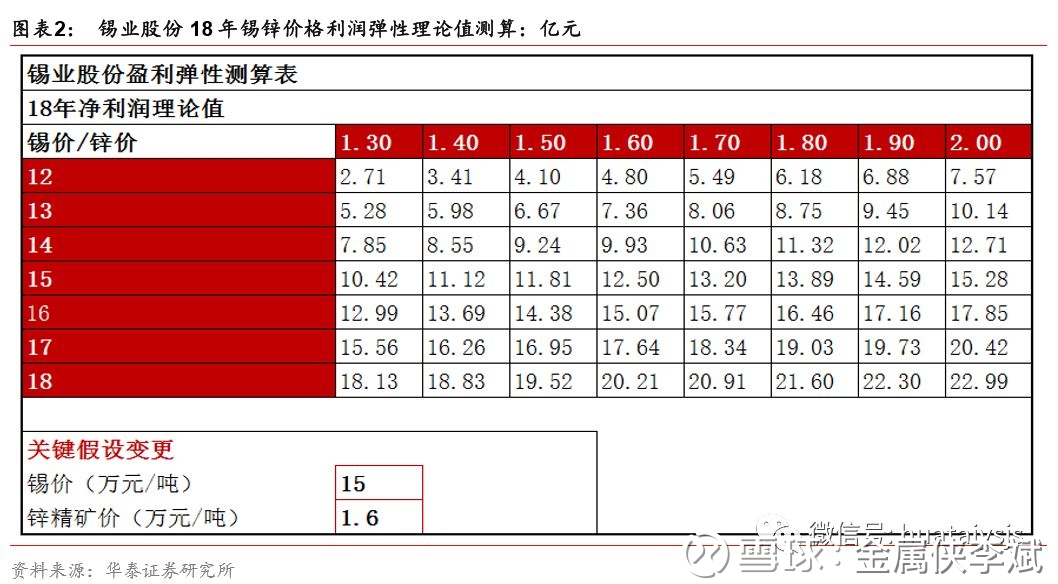

主要得益于报告期内锌产品等销售价格较上年同期上涨(控股子公司华联锌铟股份有限公 082元、0.93元,给予公司2018年18倍PE估值,对应目标价13.86元,维持“买入”评级。

【华泰有色李斌团队】锡业股份(000960)更新报

1058x584 - 242KB - JPEG

【华泰有色李斌团队】锡业股份(000960)更新报

1080x394 - 48KB - JPEG

锡业股份:云滇之境,锡都之珠 - 财经媒体 - 263理

640x332 - 39KB - JPEG

今日关注:李刚希望锡业股份发挥火车头作用实

800x432 - 154KB - JPEG

今日关注:李刚希望锡业股份发挥火车头作用实

762x600 - 99KB - JPEG

今日关注:李刚希望锡业股份发挥火车头作用实

640x346 - 47KB - JPEG

刘路坷调研云锡郴州公司一季度生产经营工作

600x494 - 40KB - JPEG