手机网站

手机网站

手机网站

手机网站

这也说明,可供出售金融资产公允价值的下降并不一定意味着对该类金融资产需要计提资产减值准备。在实务中,如何判断可供出售金融资产是否需要计提减值准备,笔者认为可以

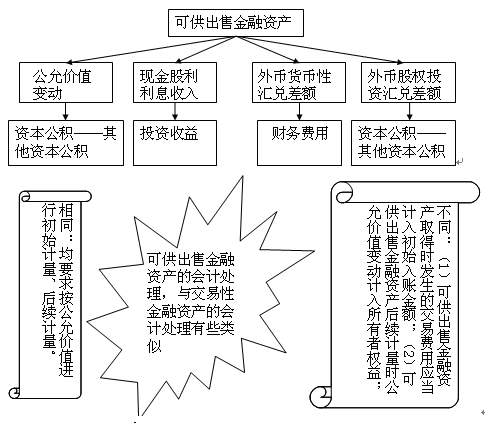

可供出售金融资产的会计处理_东奥会计在线

513x273 - 27KB - PNG

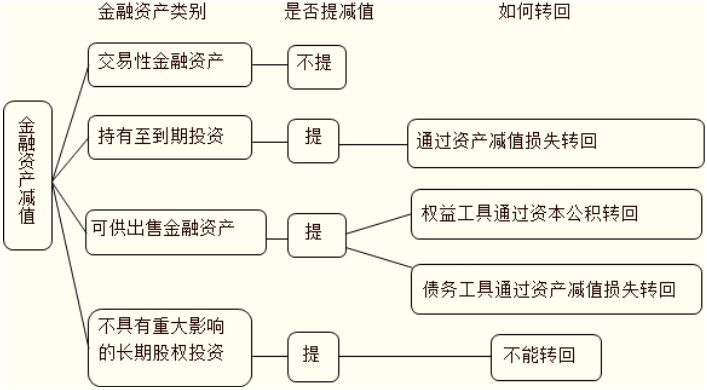

可供出售金融资产减值转回的处理_东奥会计在

707x390 - 70KB - PNG

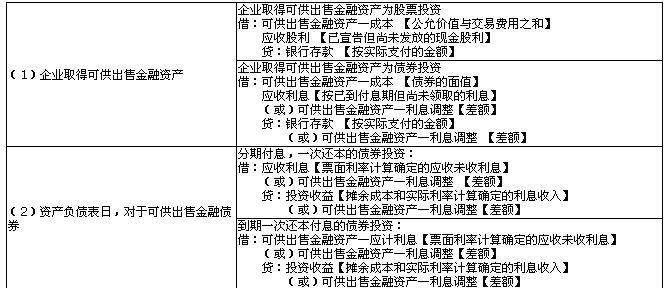

可供出售金融资产会计处理

500x309 - 36KB - JPEG

级会计实务》预习知识点:可供出售金融资产减

577x205 - 40KB - PNG

考试《财务会计》知识点:可供出售金融资产_中

485x423 - 26KB - PNG

计师考试《会计》知识点:可供出售金融资产_中

503x478 - 29KB - PNG

【可供出售金融资产】报价_参数_图片_评测_

830x387 - 51KB - JPEG

可供出售金融资产的交易费用到底是该入成本还

1080x810 - 59KB - JPEG

2008年中级会计考试会计实务(七)-中级会计师

665x288 - 54KB - JPEG

可供出售金融资产-利息调整 借贷方分别表示什

550x386 - 105KB - PNG

2012《会计》重要考点:可供出售金融资产的会

668x430 - 41KB - PNG

可供出售金融资产减值损失的计量讲义

622x631 - 31KB - JPEG

可供出售金融资产-可供出售金融资产例题-360

508x354 - 159KB - JPEG

可供出售金融资产--笔记_禁断

433x396 - 81KB - JPEG

金融资产减值损失-可供出售金融资产减值-360

478x334 - 182KB - JPEG