手机网站

手机网站

手机网站

手机网站

纯中介型。无论是传统融资机构,还是互联网融资平台,坏账的风险从来都不会消失。对传统融资机构而言,坏账风险主要集中在投资人身上。对互联网

1、第三方支付: 第三支付已不仅仅局限于最初的互联网支付,而是成为线上线下全面覆盖,应用场景更为丰富的综合支付工具。目前市场上第三方支付公司的运营模式可以归为两大类:一类是独立第三方支付模式,是指第三方支付平台完全独立于电子商务网站,不负有担保功能,仅仅为用户提供支付产品和支付系统解决方案,以快钱、易宝支付等为典型代表;另一类是以支付宝、财付通为首的依托于自有B2C、C2C电子商务网站提供担保功能的第三方支付模式。目前第三银行支付牌照已经发放了250多个,其中真正从事互联网支付的企业有97家,另有150多家预付卡公司。互联网支付企业的支付总量约达6万亿元,占到整个支付总量的0.5%。 2、P2P信贷: 从P2P的特点来看,其在一定程度上降低了市场信息不对称程度,对利率市场化将起到一定的推动作用。例如人人贷等公司,其实就是N个人组成的俱乐部,利用信息的不对称,在俱乐部成员之间互相借贷。P2P信贷的核心就是,利用互联网几亿人之间的信息不对称,让他们相互借贷,把信息的不对称减到无穷小。 3、大数据金融: 大数据金融通过分析和挖掘客户的交易和消费信息掌握客户的消费习惯,并准确预测客户行为,使金

简介:融资方式是指企业融通资金的具体形式。融资方式越多意味着可供企业选择的融资机会就越多。如果一个企业既

“互联网+”在推动石化行业投融资的过程中起到不可小觑的作用,主要体现在以下几方 借助云计算、大数据、物联网等信息技术,传统的生产经营

Friendsurance是来自德国的P2P保险平台,在传统保险的基础上加上“0索赔奖金”模式实现传统保险的互联网化,平台获得1500万美元的B轮融资,并

近日,投中研究院发布的数据显示,2018年第三季度,互联网行业投融资市场融资案例数量 同时传统零售商正在逐步拓展线上渠道。全渠道零售继续

供求双方交易信息更加对称,投资企业,特别是小微企业在融资过程中受到银行等传 统金融机构的重重审核情况之下仍旧有可能得不到期望的资金支持。互联网金融则为借贷双方

无论互联网+融资还是传统融资,都力求把风险降到最低。由于互联网+融资引进了大数据技术,所以几乎不存在暗箱操作,融资风险更低。 究其原因在于,随着信息技术的发展,几乎

人与中小企业的借款与融资进行分析。而在传统的融资方式里,它们无一例外都是向商业 银行进行借款,因此我们主要针对商业银行来进行分析,研究互联网金融对传统融资主体

《正版 新三板投融资策略 互联网+传统投资融

349x350 - 10KB - JPEG

《股权众筹+众筹:互联网融资权威指南+赢在众

600x600 - 28KB - JPEG

不去融资的传统民营企业谈何互联网转型?

411x337 - 16KB - JPEG

融资之道:供应链融资五大典型模式

523x329 - 82KB - PNG

好车贷拓宽融资渠道助力破解小微企业融资难

476x296 - 118KB - JPEG

互联网金融上市融资第一股即将揭开谜底!|广州

500x375 - 72KB - JPEG

互联网企业融资特点说明

345x232 - 9KB - JPEG

互联网贷款正加速蚕食传统融资渠道

600x344 - 19KB - JPEG

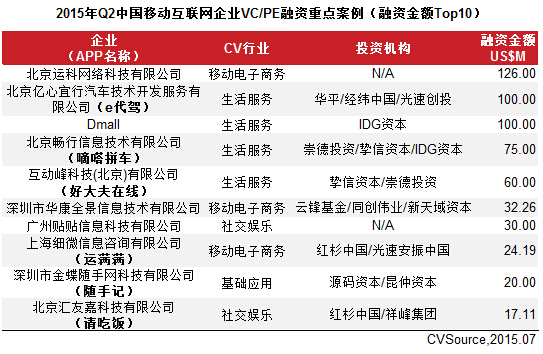

2015年Q2中国移动互联网融资额9.4亿美元-亿

543x354 - 195KB - JPEG

投融资市场共披露240起融资案例 互联网金融受

572x410 - 395KB - PNG

【P2BP2C互联网投融资管理平台 信鸿联】

602x326 - 107KB - PNG

投融界:融资租赁业搭上互联网金融快车

500x356 - 43KB - JPEG

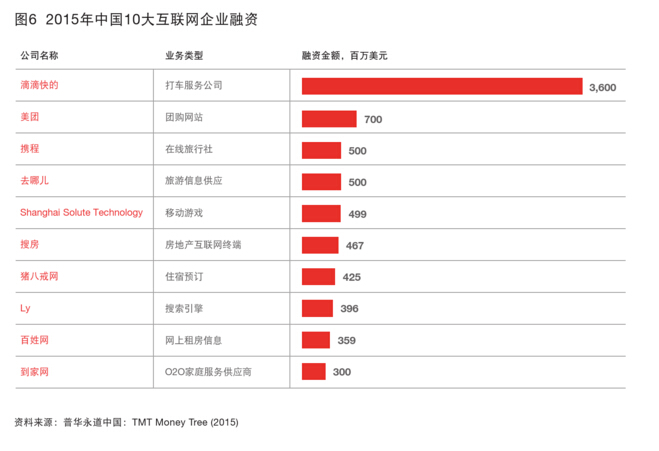

2015年中国互联网企业融资:滴滴快的36亿美元

659x451 - 89KB - JPEG

互联网金融2016上半年投融资额增长337%

412x215 - 3KB - PNG

互联网金融投融资年增长600%以上 2015年融

500x307 - 39KB - JPEG