手机网站

手机网站

手机网站

手机网站

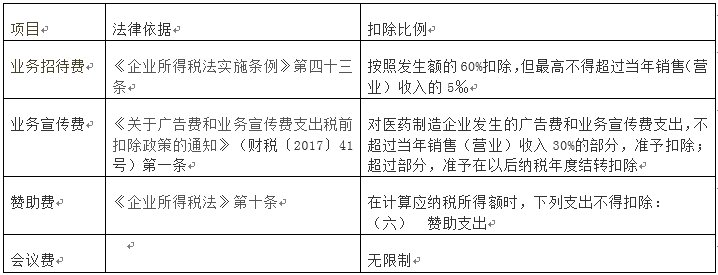

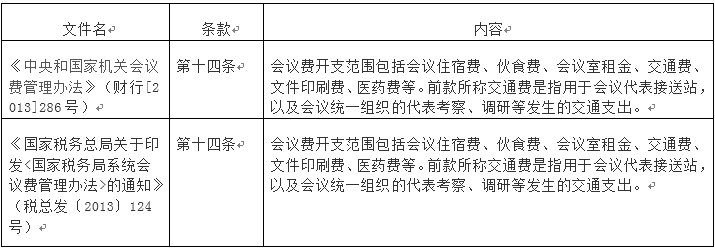

税法对会务费没有规定相关内容,但税法对会议费的税前扣除作出了相应规定。依据《企业所得税税前扣除办法》第五十二条规定,纳税人发生的与其经营活动有关的合理的差旅费、会议费、董事会费,主管税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则,不得在税前扣除。 会议费证明材料应包括:会议时间、地点、出席人员、内容、目的、费用标准、支付凭证等。 《中央国家机关会议费管理办法》(国管财[2006]426号)规定, 会议费开支包括会议房租费(含会议室租金)、伙食补助费、交通费、办公用品费、文件印刷费、医药费等。 会议主办单位不得组织会议代表游览及与会议无关的参观,也不得宴请与会人员、发放纪念品及与会议无关的物品。 在核算业务招待费时,企业应将会务费(会议费)、差旅费等项目与业务招待费等严格区分,不能将会务费、差旅费等挤入业务招待费,否则对企业将产生不利影响。因为纳税人发生的与其经营活动有关的合理的差旅费、会务费、董事费,只要能够提供证明其真实性的合法凭证,均可获得税前全额扣除,不受比例的限制。例如发生会务费时,按照规定应该有详细的会议签到簿、召开会议的文件,否则不能证实会议费的真实性,

在所得税扣除相关规定中,是有对会议费用,这两者有区别吗,有区别,会务费用更为广泛,小编下面就来讲讲会议费税前扣除标准如何理解。

但是,《企业所得税法》及其实施条例对可以列入企业所得税税前扣除的“会议费”的定义、范围、标准以及相关证明规定不明,致使企业一股脑地将

〈企业所得税税前扣除办法〉的通知》(国税发〔2000〕84号)的规定来掌握(文件虽废止,但规则依旧有效)会议费允许扣除的标准。根据该文件规定,会

不得在税前扣除。差旅费的证明材料应包括:出差人员姓名、地点、时间、任务、支付凭证等。会议费证明材料应包括:会议时间、地点、出席人员、

在实际操作中,企业的业务招待费与会议费、差旅费、广告和业务宣传费等,经常难以区 三其他的餐费,基本就属于业务招待费,应该按照票面金额的

会计培训专栏☉整理会务费税前扣除标准相关问题讨论及资料分享,并提供会务费税前扣除标准相关资讯建筑业营改增抵扣大全,值得收藏!营改增之后,建筑企业能否实现税负降

主管税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则,不得在税前扣除。会议费证明材料应包括:会议时间、地点、出席人员

〈企业所得税税前扣除办法〉的通知》(国税发〔2000〕84号)的规定来掌握(文件虽废止,但规则依旧有效)会议费允许扣除的标准。根据该文件规定,会

上文针对会务费税前扣除标准是什么这一问题做出了详细的解答,会务费税前列支可以吗?更多相关内容请关注会计学堂网的更新,还可与答疑老师在

拍卖行业税前扣除标准

300x323 - 87KB - JPEG

会务费税前扣除标准

109x154 - 10KB - JPEG

会务费准予扣除的标准是多少?(所得税清算) 告

527x560 - 61KB - JPEG

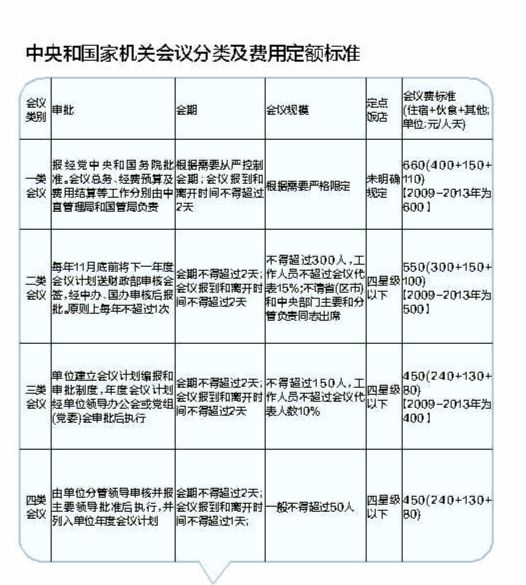

中央和国家机关会议费标准上调一成

526x585 - 58KB - JPEG

兰州出台党政机关会议费管理办法 审批将从严

400x281 - 14KB - JPEG

会议费税前扣除相关问题解析.doc

794x1123 - 74KB - PNG

正确区分会议费中的业务招待费,税前扣除有风

640x411 - 24KB - JPEG

企业会议费在税前扣除应注意什么?

640x427 - 38KB - JPEG

税前扣除凭证新规下,会议费你要怎么做!

640x427 - 20KB - JPEG

税前扣除凭证新规下,会议费你要怎么做!

718x275 - 50KB - JPEG

税前扣除凭证新规下,会议费你要怎么做!

715x249 - 49KB - JPEG

税前扣除凭证新规下,会议费你要怎么做!

508x325 - 31KB - JPEG

税前扣除凭证新规下,会议费你要怎么做!

640x223 - 36KB - JPEG

会议费中的业务招待费分不清,税前扣除有风险

530x348 - 21KB - JPEG

会议费中藏猫腻,药企税务踩地雷--兼评企业所

900x500 - 133KB - JPEG