手机网站

手机网站

手机网站

手机网站

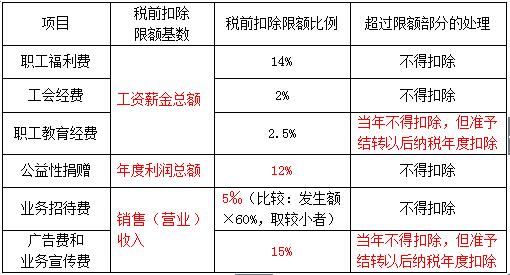

本文以表格形式体现企业所得税税前扣除标准,清晰明了。既可作为财税人员实务工作指 会议费 据实 会议纪要等证明真实的材料 工作服饰费用 据实 运输、装卸、包装费等费

答:税法对会务费没有规定相关内容,但税法对会议费的税前扣除作出了相应规定。依据《企业所得税税前扣除办法》第五十二条规定,纳税人发生的与其经营活动有关的合理的差

所 得 税 税 前 扣 除 标 准 nili1210|2013-02-05 马上扫一扫 手机打开 随时查看 手机打开 会议费 据实 工作服饰费用 据实 运输、装卸、包装费等费用 据实 印刷费 据实 咨询费 据

〈企业所得税税前扣除办法〉的通知》(国税发〔2000〕84号)的规定来掌握(文件虽废止,但规则依旧有效)会议费允许扣除的标准。根据该文件规定,会

税法对会务费没有规定相关内容,但税法对会议费的税前扣除作出了相应规定。依据《企业所得税税前扣除办法》第五十二条规定,纳税人发生的与其经营活动有关的合理的差旅费、会议费、董事会费,主管税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则,不得在税前扣除。 会议费证明材料应包括:会议时间、地点、出席人员、内容、目的、费用标准、支付凭证等。 《中央国家机关会议费管理办法》(国管财[2006]426号)规定, 会议费开支包括会议房租费(含会议室租金)、伙食补助费、交通费、办公用品费、文件印刷费、医药费等。 会议主办单位不得组织会议代表游览及与会议无关的参观,也不得宴请与会人员、发放纪念品及与会议无关的物品。 在核算业务招待费时,企业应将会务费(会议费)、差旅费等项目与业务招待费等严格区分,不能将会务费、差旅费等挤入业务招待费,否则对企业将产生不利影响。因为纳税人发生的与其经营活动有关的合理的差旅费、会务费、董事费,只要能够提供证明其真实性的合法凭证,均可获得税前全额扣除,不受比例的限制。例如发生会务费时,按照规定应该有详细的会议签到簿、召开会议的文件,否则不能证实会议费的真实性,

对于能够扣除的费用来说,每一项费用都有它的税前扣除标准的。会务费专票税前扣除标 依据《企业所得税税前扣除办法》第五十二条规定,纳税

税法对会务费没有规定相关内容,但税法对会议费的税前扣除作出了相应规定。依据《企业所得税税前扣除办法》第五十二条规定,纳税人发生的与其经营活动有关的合理的差旅费、会议费、董事会费,主管税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则,不得在税前扣除。会议费证明材料应包括:会议时间、地点、出席人员、内容、目的、费用标准、支付凭证等。

一、根据《企业所得税税前扣除办法》(国税发[2000]84号)第五十二条规定:纳税人发生的与其经营活动有关的合理的差旅费、会议费、董事会费,主管税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则,不得在税前扣除。 差旅费的证明材料应包括:出差人员姓名、地点、时间、任务、支付凭证等。 会议费证明材料应包括:会议时间、地点、出席人员、内容、目的、费用标准、支付凭证等。 二、企业职工教育培训经费列支范围包括: 1、上岗和转岗培训; 2、各类岗位适应性培训; 3、岗位培训、职业技术等级培训、高技能人才培训; 4、专业技术人员继续教育; 5、特种作业人员培训; 6、企业组织的职工外送培训的经费支出; 7、职工参加的职业技能鉴定、职业资格认证等经费支出; 8、购置教学设备与设施; 9、职工岗位自学成才奖励费用; 10、职工教育培训管理费用; 11、有关职工教育的其他开支。

有限制,必须符合一定的条件: 概念:会务费即指会议所发生的一切合理费用,包括租用会议场所 费用、会议资料费、交通费、茶水费、餐费、住宿费等。条件如下: 1

只要能够提供会议名称、时间、地点、目的、费用标准、出席人员签到表、会议纪要、支付凭证及会议费发票等相关资料,就应该可以在企业所得税

会务费准予扣除的标准是多少?(所得税清算) 告

527x560 - 61KB - JPEG

易错易混17常见项目税前扣除标准

510x275 - 33KB - JPEG

国家税务总局:关于责任保险费企业所得税税前

587x419 - 104KB - PNG

国家税务总局:关于责任保险费企业所得税税前

587x419 - 117KB - PNG

2017所得税业务招待费的扣除标准

439x418 - 256KB - PNG

企业所得税税前扣除标准明细表最全

769x1038 - 126KB - JPEG

接待费税前扣除标准2017年最新

400x408 - 115KB - JPEG

新规定:个人所得税扣除标准,年终奖居然也要扣

579x481 - 65KB - JPEG

2017年企业所得税社保税前扣除标准为多少呢

470x280 - 112KB - JPEG

企业所得税税前扣除标准(职工福利费、工会经

640x393 - 40KB - JPEG

![[精品]如何正确把握招待费税前扣除标准.doc](https://txt6-3.book118.com/2017/0926/book1855/1854604.png)

[精品]如何正确把握招待费税前扣除标准.doc

993x1404 - 105KB - PNG

国税总局《公告》:解读责任保险费企业所得税

550x330 - 53KB - JPEG

个人所得税费用扣除标准研究.pdf 58页

800x1131 - 120KB - PNG

可以在企业所得税税前扣除的保险费

640x427 - 28KB - JPEG

【图】税务局收购置费不扣除所得税有违法嫌疑

700x531 - 80KB - JPEG