手机网站

手机网站

手机网站

手机网站

2016年一级建造师《工程经济》模拟测试

2016年一级建造师《工程经济》模拟测试

506x169 - 50KB - PNG

财务评估静态投资回收期

1080x810 - 82KB - JPEG

税前动态投资回收期 全部投资税后静态

税前动态投资回收期 全部投资税后静态

581x328 - 50KB - JPEG

《静态投资回收期》PPT课件

《静态投资回收期》PPT课件

1080x810 - 128KB - JPEG

2010年造价工程师辅导资料:静态评价指标

2010年造价工程师辅导资料:静态评价指标

563x380 - 42KB - JPEG

《静态投资回收期》ppt课件

《静态投资回收期》ppt课件

800x600 - 55KB - JPEG

《静态投资回收期》ppt课件

《静态投资回收期》ppt课件

800x600 - 46KB - JPEG

《静态投资回收期》ppt课件

《静态投资回收期》ppt课件

800x600 - 75KB - JPEG

2014年1月_全国城市房产静态投资回收期

2014年1月_全国城市房产静态投资回收期

672x1035 - 130KB - JPEG

静态投资回收期就是从项目投建之日起.doc

静态投资回收期就是从项目投建之日起.doc

993x1404 - 159KB - PNG

投资回收期年限的自动计算(带公式)

投资回收期年限的自动计算(带公式)

636x427 - 74KB - JPEG

静态投资回收期 什么是静态投资回收期和

静态投资回收期 什么是静态投资回收期和

650x276 - 24KB - JPEG

投资回收期15a

投资回收期15a

640x241 - 25KB - JPEG

《财务管理》知识点预习:静态投资回收期

《财务管理》知识点预习:静态投资回收期

365x214 - 22KB - PNG

求解财务成本管理净现值、静态投资回收期

求解财务成本管理净现值、静态投资回收期

557x352 - 144KB - PNG

简介:静态投资回收期(简称回收期),是指以投资项目经营净现金流量抵偿原始总投资所需要的全部时间。它有"包括建

简介:静态投资回收期是指在不考虑时间价值的情况下,收回全部原始投资额所需要的时间,即投资项目在经营期间内预计

内部收益率、财务净现值、静态投资回收期的计算公式(2010-09-20 10:58:10) 标签: 杂谈分类: 财务会计 (1) 财务净现值(FNPV)。财务净现值是按行业基准收闪率或设定的目标折现率(ic),将项目计算期(n)_内各年净现金流量折现到建设期初的现值之和。可根据现金流量表计算得到。在多方案比选中,取财务净现值勤大

[最佳答案] 如果某一项目的投资均集中发生在建设期内,投产后一定期间内每年经营净现金流量相等,且其合计大于或等于原始投资额,可按以下简化公式直接求出不包括建设期的投资回收期: 不包括建设期的投资回收期(PP')=原始投资合计/投产后前若干年每年相等的净现金流量 包括建设期的投资回收期(PP )=不包括建设期的投资回收期+建设期 2、列表法 所谓列表法,是指通过列表计算"累计净现金流量"的方式,来确定包括建设期的投资回收期,进而再推算出不包括建设期的投资回收期的方法。因为不论在什么情况下,都可以通过这种方法来确定静态投资回收期,所以此法又称为一般方法。 该法的原理是:按照回收期的定义,包括建设期的投资回收期满足以下关系式,即: 这表明在财务现金流量表的"累计净现金流量"一栏中,包括建设期的投资回收期恰好是累计净现金流量为零的年限。 无法在"累计净现金流量"栏上找到零,必须按下式计算包括建设期的投资回收期: 包括建设期的投资回收期(PP)=最后一项为负值的累计净现金流量对应的年数+最后一项为负值的累计净现金流量绝对值÷下年净现金流量 或:=累计净现金流量第一次出现正值的年份-1+该年初尚未回收的投资÷该年净现金流量

静态投资回收期计算公式静态投资回收期 (Pt)(1)经济含义:以项目的净收益 ,回收其全部投资所需要的时间;一般从项目建设开始(年)算起。(2)计算

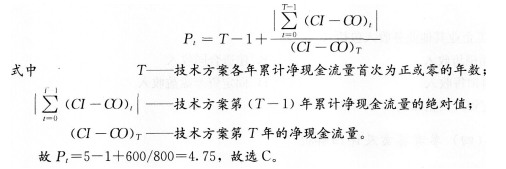

静态投资回收期计算示例某项目各年净现金流量如下表所示,则该项目的静态投资回收期为( 7,2021净现金流 -400 500900 400 600 14600 400 A.5.3B.6.4 C.7.5 D.6.7问题:6+(1

环球网校编辑为考生发布“2018税务师《财务与会计》静态投资回收期练习题”的新闻,为考生发布税务师考试的相关考试模拟题,希望大家认真做题。请持续关注环球网校税务师考试频道,预祝考生都能顺利通过考试。本篇具体内容如下:

NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4~11=250万元,NCF12=150万元,则该项目包括建设期的静态投资回收期为