手机网站

手机网站

手机网站

手机网站

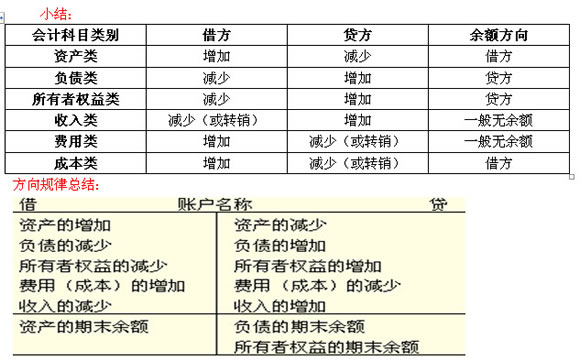

2011上海会计从业资格《会计基础》学习笔记

2011上海会计从业资格《会计基础》学习笔记

488x336 - 57KB - JPEG

2014年江苏省会计从业资格考试《会计基础》

2014年江苏省会计从业资格考试《会计基础》

993x1404 - 80KB - PNG

考试《会计基础》第三章会计等式与复式记账

考试《会计基础》第三章会计等式与复式记账

580x361 - 48KB - JPEG

第五章__复式记账

第五章__复式记账

794x1123 - 32KB - PNG

培训汇总之第四章 复式记账.doc.pdf

培训汇总之第四章 复式记账.doc.pdf

800x1131 - 235KB - PNG

会计学课件第三章复式记账法及其应用新1章节

会计学课件第三章复式记账法及其应用新1章节

1152x864 - 60KB - PNG

东莞会计培训金本会计等式与复式记账

东莞会计培训金本会计等式与复式记账

794x1123 - 57KB - PNG

会计学原理 第四章 复式记账原理及其应用 人间

会计学原理 第四章 复式记账原理及其应用 人间

1080x810 - 67KB - JPEG

东莞会计培训金账本会计等式与复式记账.doc

东莞会计培训金账本会计等式与复式记账.doc

794x1123 - 76KB - PNG

《会计学原理》第三章复式记账.pptx

《会计学原理》第三章复式记账.pptx

1152x864 - 305KB - PNG

第四章 复式记帐5.doc

第四章 复式记帐5.doc

794x1123 - 31KB - PNG

注会涉及的复式记账如何学习?难度大不大?

注会涉及的复式记账如何学习?难度大不大?

674x229 - 135KB - PNG

第 三 章 会计等式与复式记账

第 三 章 会计等式与复式记账

794x1123 - 35KB - PNG

第三章 会计等式与复式记账.doc

第三章 会计等式与复式记账.doc

993x1404 - 60KB - PNG

第四章 复式记帐5第四章 复式记帐5.doc

第四章 复式记帐5第四章 复式记帐5.doc

141x200 - 8KB - PNG