手机网站

手机网站

手机网站

手机网站

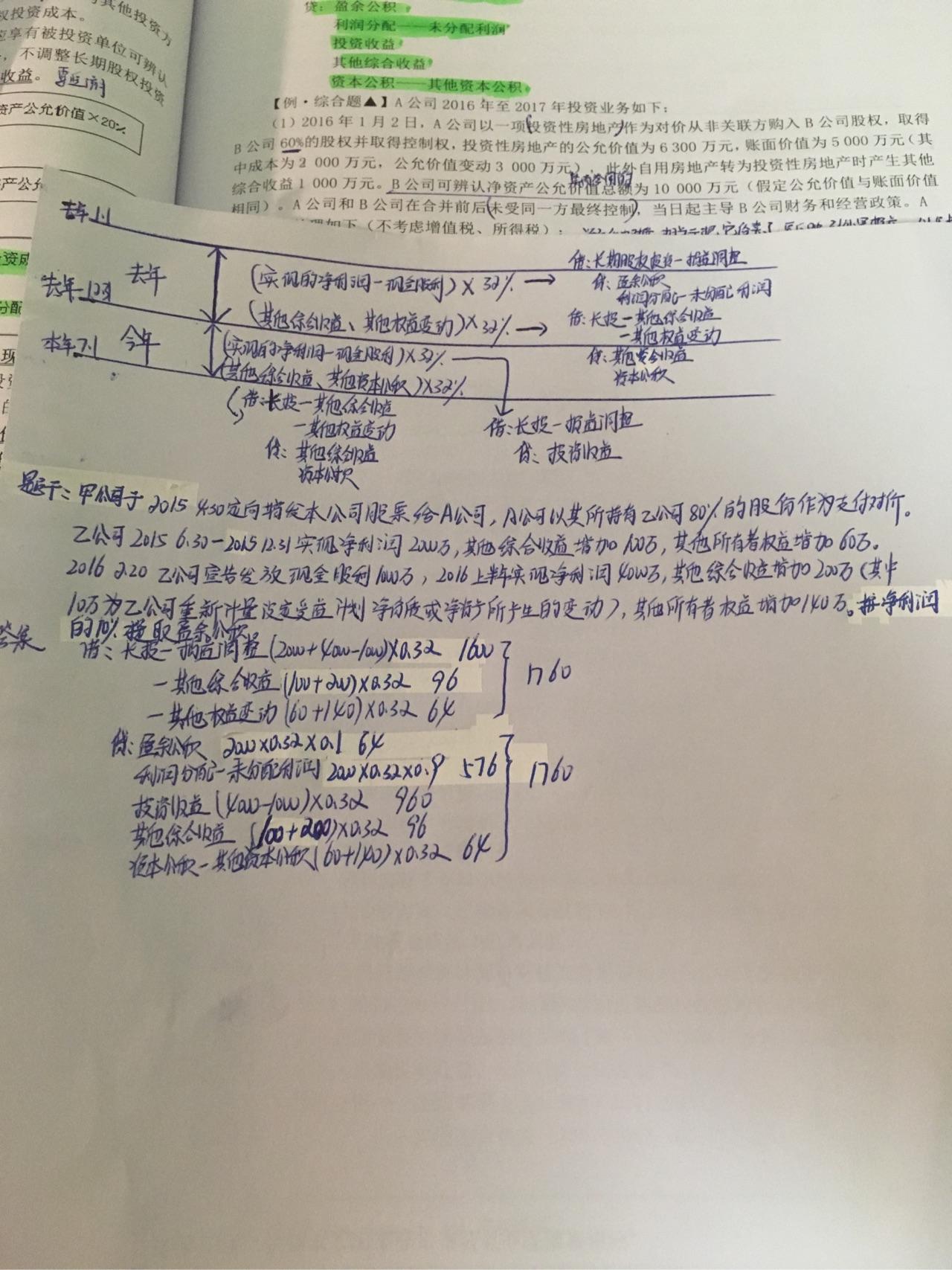

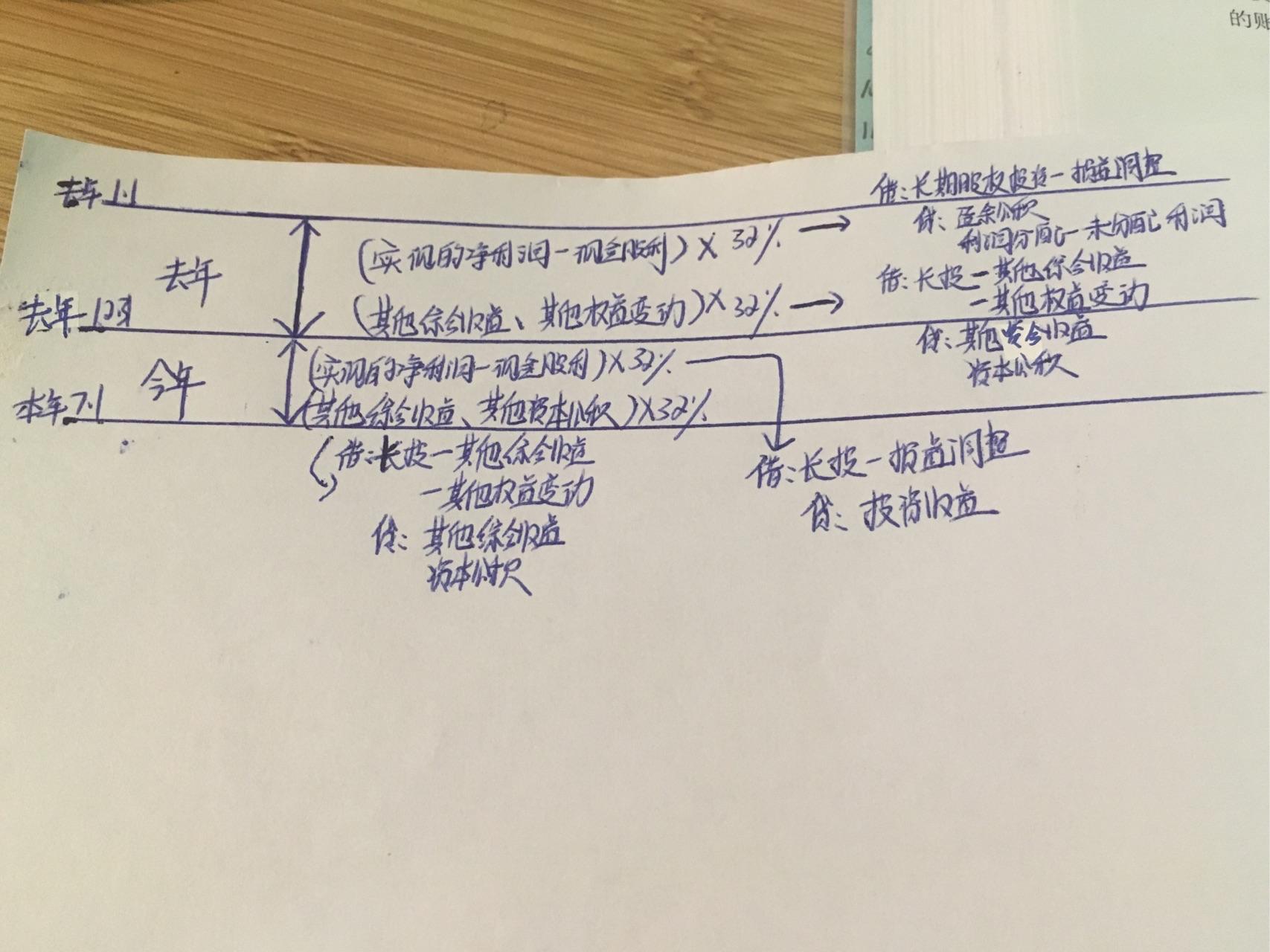

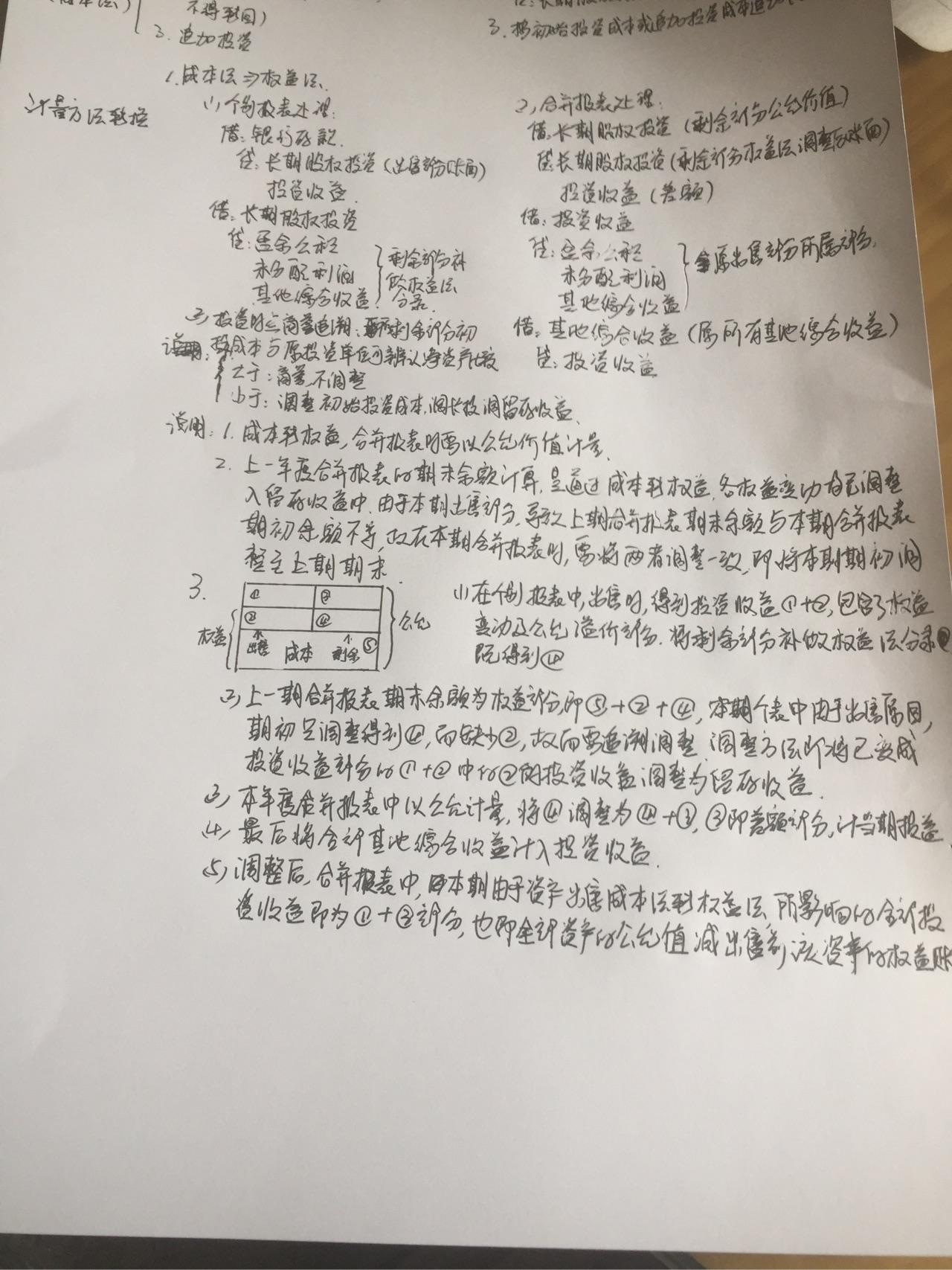

在长期股权投资核算时,将成本法转为权益法的

1280x1707 - 531KB - JPEG

用实例解析成本法转为权益法的会计处理原则

692x487 - 65KB - JPEG

长期股权投资成本法转为权益法,对于已经分配

1514x1080 - 597KB - JPEG

在长期股权投资核算时,将成本法转为权益法的

1707x1280 - 440KB - JPEG

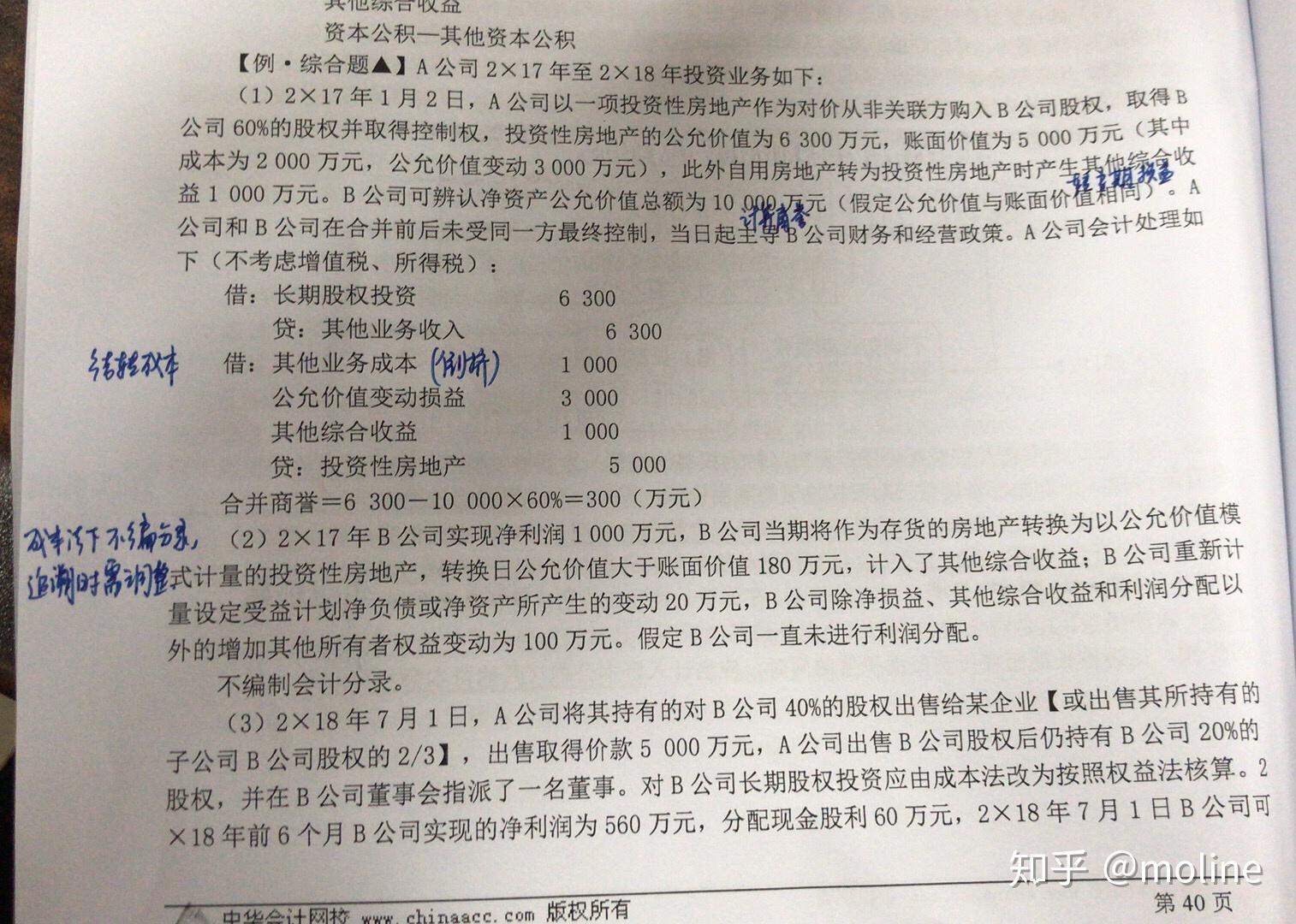

这是一道注会会计中,成本法转为权益法的试题

619x430 - 45KB - PNG

期股权投资因增资导致的由成本法转为权益法核

499x235 - 26KB - JPEG

用实例解析成本法转为权益法的会计处理原则_

610x406 - 58KB - JPEG

成本法与权益法之间如何转化?

1280x1707 - 505KB - JPEG

高频考点:长期股权投资成本法转为权益法_注册

594x540 - 47KB - PNG

用实例解析成本法转为权益法的会计处理原则

578x271 - 32KB - JPEG

长期股权投资成本法转为权益法会计处理

1453x1935 - 1518KB - PNG

长期股权投资成本法转为权益法会计处理

1446x1851 - 1331KB - PNG

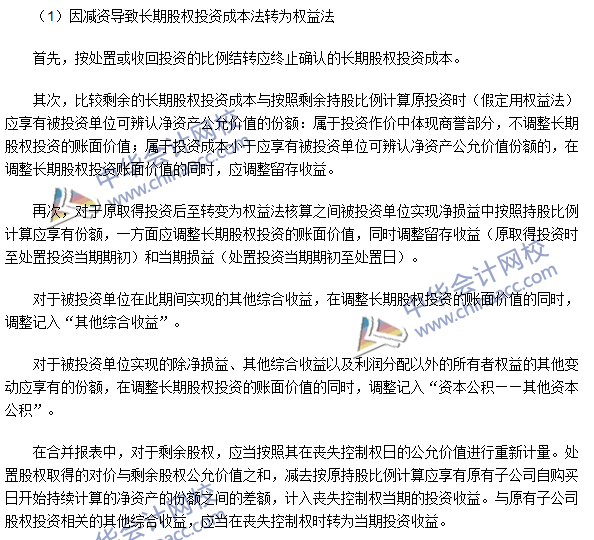

长期股权投资由成本法转为权益法核算的会计处

1417x1967 - 854KB - PNG

成本法与权益法的转换.doc

993x1404 - 128KB - PNG

成本法和权益法的相互转换.docx

993x1404 - 97KB - PNG