手机网站

手机网站

手机网站

手机网站

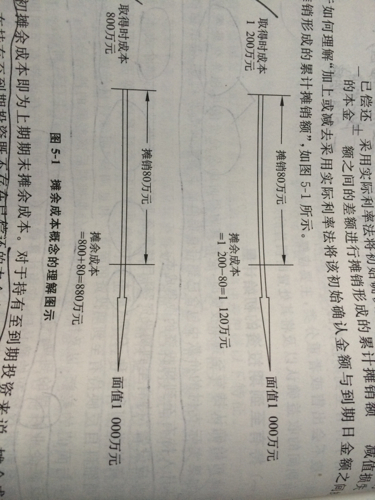

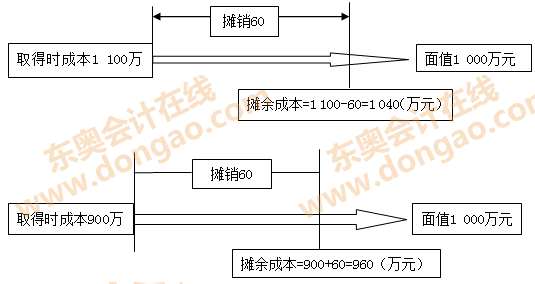

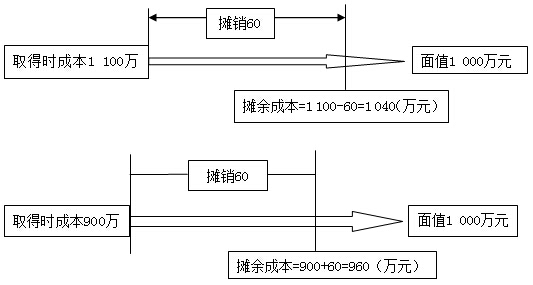

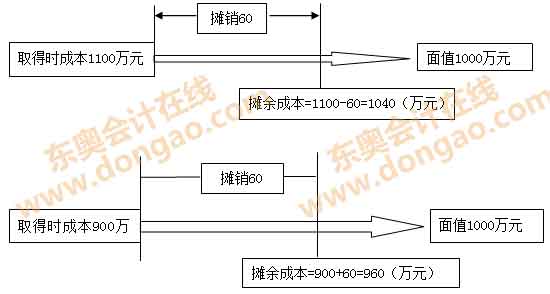

持有至到期投资采用实际利率法摊余成本,比如

540x960 - 82KB - JPEG

怎么去理解持有至到期投资里面的利息调整?还

375x500 - 166KB - JPEG

金融资产的摊余成本 ,在后续期间要摊销利息是

960x540 - 283KB - PNG

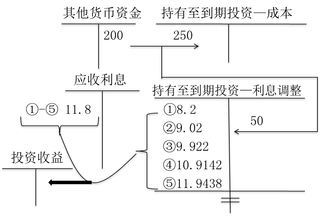

计算投资期内该批债券各年的应收利息、投资收

866x299 - 37KB - JPEG

摊余成本和利息收入计算表示例

573x332 - 42KB - JPEG

持有至到期投资的会计处理

535x284 - 19KB - PNG

持有至到期投资初始计量和后续计量

533x285 - 49KB - JPEG

2018年注会备考《会计》知识点:持有至到期投

500x272 - 29KB - PNG

以摊余成本计量的金融资产确认利息收入时是写

640x854 - 67KB - JPEG

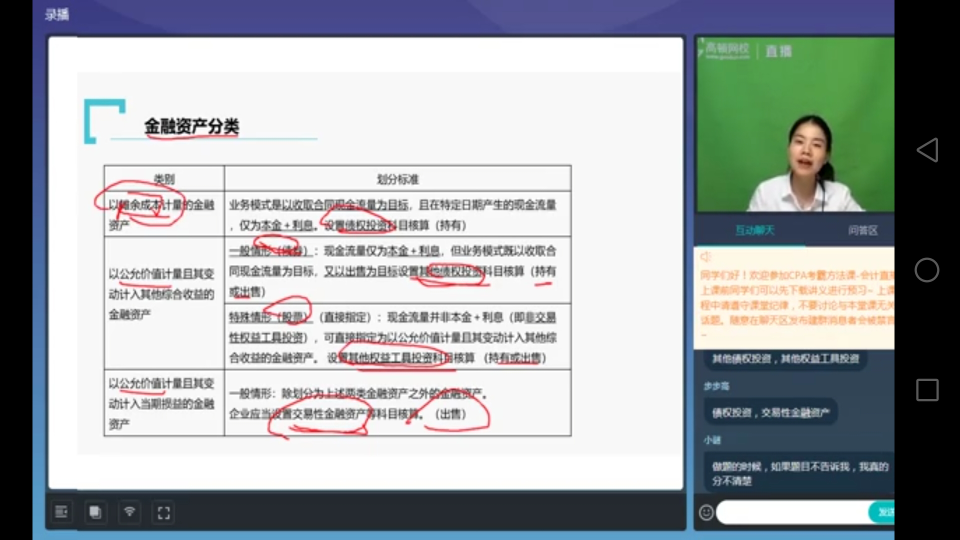

金融资产的后续计量

550x294 - 15KB - JPEG

关于摊余成本的深入解读--基于利息理论的视角

1430x1865 - 1613KB - PNG

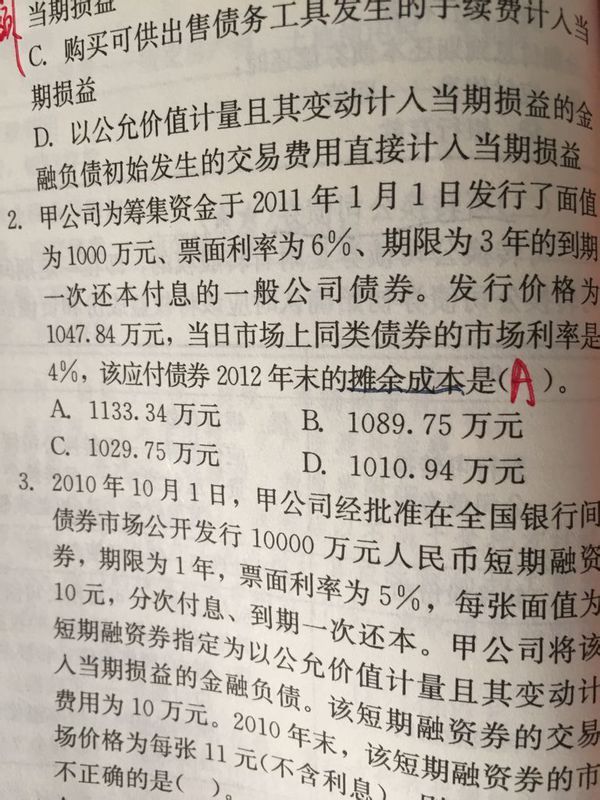

于2011年1月1日发行面值1000万元票面利率6

600x800 - 104KB - JPEG

持有至到期投资减值时,是先确认利息收入,还是

310x217 - 15KB - JPEG

初级会计职称

320x216 - 21KB - PNG

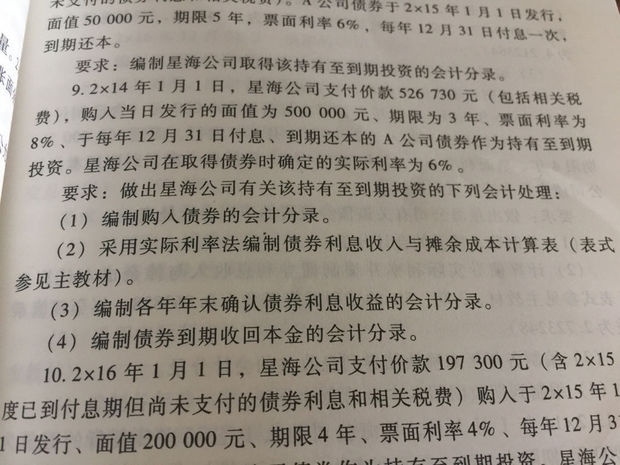

求解 关于债券利息收入和摊余成本计算表

620x465 - 60KB - JPEG