手机网站

手机网站

手机网站

手机网站

中国银行理财市场发展迅速,但监管升级、同业竞争、客户需求变化和金融技术等多重影响正在重塑中国银行理财行业格局。例如,监管的升级对银行理财产品的标准化提出了更高的要求。因此,开放创新、跨境合作的开放式银行将成为打破银行财富管理体系的一种方式。

开放式银行财富管理用户更年轻,存款产品更青睐

2年12月18日,十亿欧洲智库联合BIC数据技术发布的《开放式银行时代的银行财富管理新理念——2019年银行财富管理研究报告》显示,开放式银行的财富管理用户在90岁和00岁之后主要更年轻,平台提供的产品中的财富管理产品更受青睐。

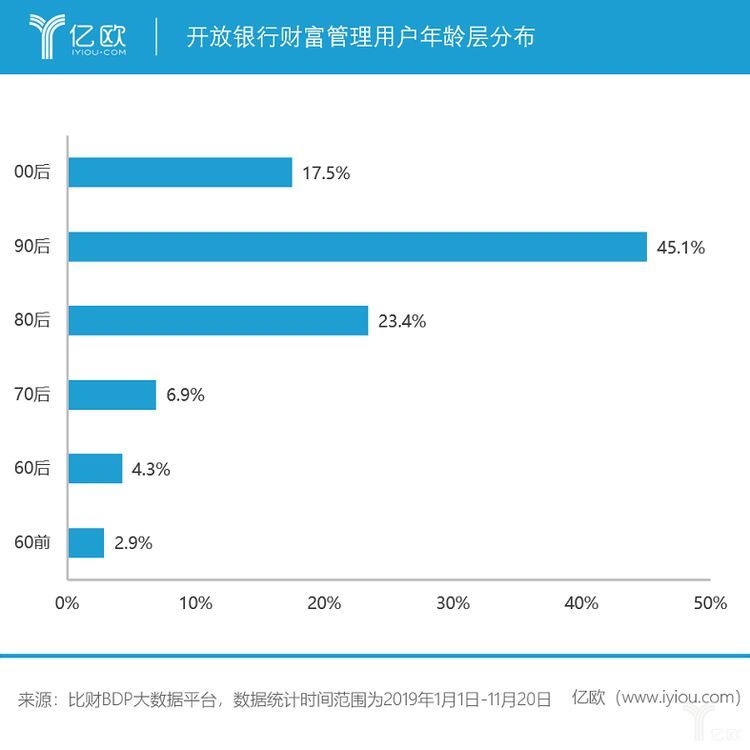

目前,开放式银行理财用户较为年轻,90岁以后和00岁以后的用户占60%以上,其中90岁以后占45.1%。开放式银行理财用户的平均年龄低于银行整体水平。对传统银行而言,通过开放式银行拓展理财服务将有助于优化客户年龄结构,吸引更多年轻客户,提前抢占市场。

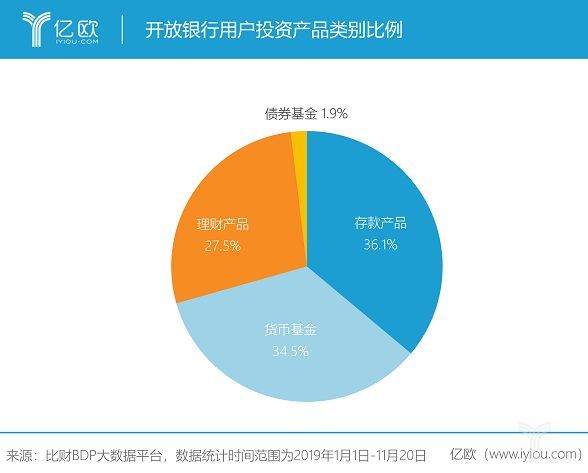

同时,整体开放银行的用户更喜欢选择固定收益产品,如存款产品和货币基金,它们具有高的收益率确定性和相对较低的风险水平。

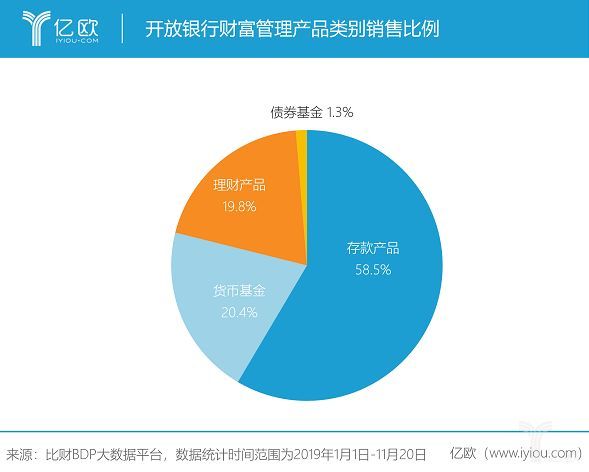

根据在公开银行销售的理财产品的比例,存款产品的销售规模最大,因为其风险最低,流动性相对较强。第二是风险水平低于存款的货币基金组织。

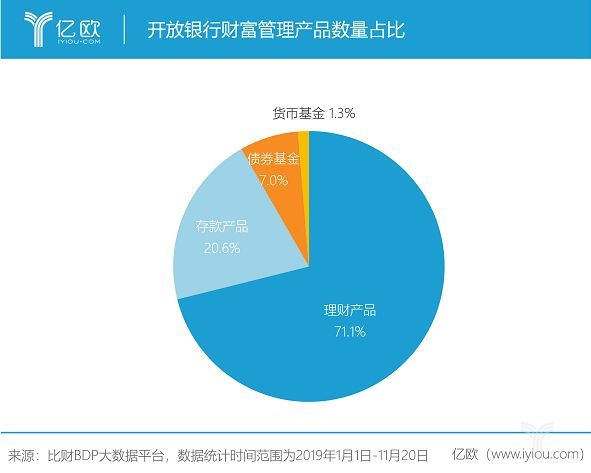

再次从开放式银行理财平台提供的产品数量来看,大部分金融产品,占70%以上但是,由于我行理财产品大多是封闭式产品,只有一种产品有限制,如果要增加理财产品的整体规模,需要增加产品周期数。

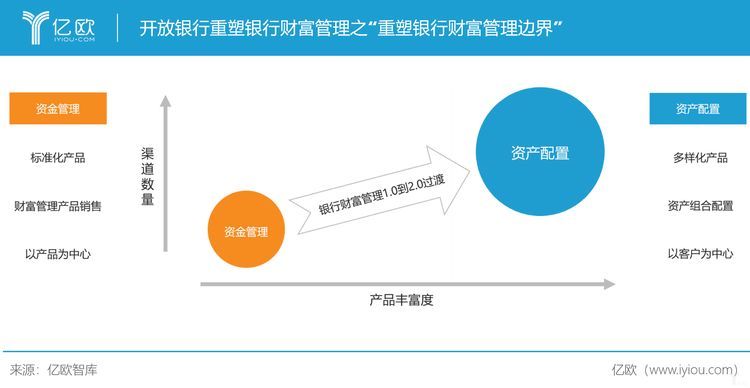

开放银行重塑银行财富管理边界,“多元化”和“生态化”正在形成

长期以来,银行业务发展依赖于自身情景的构建,以离线网点为主要服务提供渠道离线网点不仅建设成本高,而且运营维护成本也高,这已经成为中小银行业务发展的一个制约因素。对于线下网点数量有限的民营银行来说,如何摆脱自身渠道的限制是其理财业务发展的瓶颈。虽然

网上银行和直销银行可以作为银行线下网点的补充,在一定程度上降低了客户的银行服务成本,但它们仍然将银行服务局限于自己的场景,被动地为现有客户服务,从而无法从根本上解决获取新客户的问题。

家开放式银行在银行外部多元化方案的帮助下扩大了银行客户的覆盖面。此外,通过构建多种场景来解决银行理财流程和客户获取的困难,可以提升现有客户,吸引增量客户。

与此同时,银行财富管理正从1.0资本管理时代向2.0资产配置时代转变,从“以产品为中心”向“以客户为中心”开放银行有望打破银行财富管理的时间、空间和用户群体的界限,重塑资产配置时代银行财富管理的服务界限。

此外,传统财富管理是基于不同财富管理机构提供的分散和单一标准化产品销售。例如,银行理财产品的购买需要通过银行渠道签署和购买,而基金产品的购买则需要在基金公司或基金委托代理机构开立、认购和赎回。对于用户来说,资金分散在不同的渠道和平台上,无法进行有效统一的资产配置。对于财富管理机构来说,由于无法获得用户可投资资产的整体状况,提供个性化服务的能力很弱。

随着理财机构间合作的加强和理财产品第三方推荐平台的出现,理财生态系统逐渐形成。财富管理生态系统可以聚集更多样化、更全面和更全面的财富管理产品。在向用户出口理财产品的同时,还可以提供全面的资产配置服务,从而大大改善用户体验。展望未来。随着开放式银行时代的全面到来,银行理财呈现出场景化、智能化和全球化的趋势。银行需要在数字化转型、战略制定和组织协调等方面做好准备,实现开放式银行理财。