手机网站

手机网站

手机网站

手机网站

今天早上,证券公司板块再次成为市场关注的焦点。

今天早上,证券公司板块再次成为市场关注的焦点。

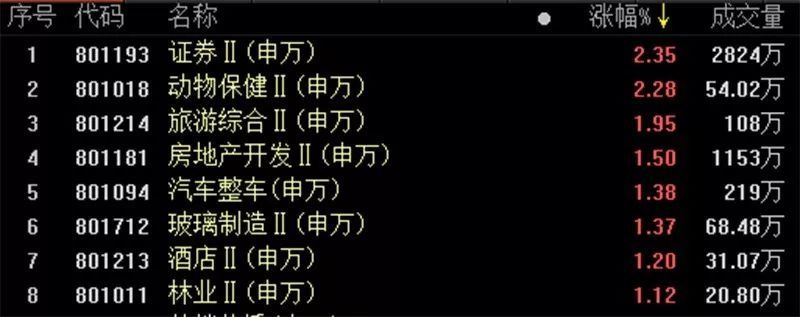

中午前收盘,申万证券行业整体上涨2.35%,涨幅居所有二级行业首位。 南京证券再次上涨停止,最近6天收获5板。 方正证券同样涨价,东兴证券上涨9.11%。

证券公司的股票越来越强,容易让人联想到今年初的牛市。

证券公司的股票越来越强,容易让人联想到今年初的牛市。

今年1月4日,证券公司板块整体上升6.6%,当天证据指数在2440.91点探底,之后一直摇晃,上升到3288点。

2月份全体,证券公司板块5个交易日整体上升2%以上,其中2个交易日上升9%以上。 2月份上证指数今年也是至今为止最高的月份,单月上涨了13.8%。

减持、解禁的影响减弱

近年来,几个回合的证券公司的行情,多以下新证券公司的股票上涨,包括年初中信建设投资和最近的南京证券。

然而,对于次级新股,特别是金融板块次级新股,解禁和减免一直是制约股价上涨的主要因素之一。 包括中信建投、天风证券等,最初限售股的解禁和原始股东发表减收计划后,股价大幅度撤退。

本周以来,解禁和减免对下一家新证券公司股票的影响在减弱。

本周前4个交易日,已有第一创业、华安证券、东方财富、浙江商证券4家证券公司股票发布减收相关公告。 其中,第一创业大股东航民集团预计6个月内减收公司股份不超过7004.8万股,占总股东的比例不超过2%。 华安证券、东方财富大股东和经营干部本周实际减收了公司的股票。 浙江商证券控股股东减免公司可转换债务。

上述4家证券公司的股票早盘股价上涨,最近的股价也明显没有受到减收冲击。

另外,中原证券于明年1月3日迎来大型限售股解禁,解禁数占公司总股东的22.51%。 中原证券股价本周以来上涨幅度超过10%,与10月天风证券解禁前后的股价下跌进行了比较。

资金流入证券公司的板块

减持、解禁最近对证券公司股票的影响变弱,买方的资金蜂拥而至。

从11月14日到12月19日,北朝鲜的资金连续26个交易日实现了网络流入,累计网购额接近1000亿元。 最近,北朝鲜资金在加仓名册中出现了很多证券公司股票的形象。

中信建投最受北向资金欢迎,过去26个交易日的北向资金持有(流通)股的比率从1.02%上升到2.93%,加仓以1.91位居业界首位。 领先的南京证券在那之后,区间北部的资金持有率增加了0.79个百分点。 华西证券、财通证券、浙江商证券仓库宽度也在0.6个百分点以上。

近26日的交易日证券公司的股票从北京筹措了资金

近26日的交易日证券公司的股票从北京筹措了资金

上海深两市融资馀额19日上升到9968.81亿元,接近万亿元大关。 两市的融资馀额上次在1兆日元以上,可以追溯到2018年3月22日。

本月以来,40家证券公司板块的两种融资股票中,出现融资纯偿还的只有少数,其馀都是融资纯购。

领先的南京证券从月初到现在融资纯购买额为7.46亿元,居业界首位。 中信建投之后获得融资购买5亿15千万元。 第一创业,浙江证券、中信证券区间融资净购买额均超过3亿6000万元。

自12月以来,证券公司融资净购买额排行

自12月以来,证券公司融资净购买额排行

北方向资金和融资资金最近经证券公司板块选择的趋势越来越多,南京证券、中信建投等最近的强大品种更受上述两大资金的欢迎。

机构期待着明年证券公司的机会

华泰证券公布证券行业2020年投资战略,认为在监管指导下,资本市场改革全面深化,市场化、国际化、机构化势头增强,重建市场新生态。 证券公司行业是资本市场的核心参与者,市场变革使证券公司打破原有的商业模式,构建生态圈模式。

业界变革也是优胜落后的过程,未来证券公司将走出差异化发展模式,将管理机制和战略上优秀证券公司定位。 目前证券业已进入改革变革攻势,业务升级服从轻重和路线。 顺利变革的证券公司享受β到α的评价。

华创证券研究所表示,目前的市场环境和监管政策比2018年有了实质性的改善,而且如果馀额的电压下降和减额的计入充分露出,证券公司的纯资产中隐藏的风险实际上已经大幅度地得到了解决,2018年的评价水平没有参考性。

2020年证券公司的材料从1.5倍回到2倍PB的正常变动中枢。 从海外投资银行的历史表现来看,10%左右的ROE收益率可以支撑1.2倍到1.5倍左右的PB评价,而且从大革新的上世纪90年代到次贷危机,美国的股票行情持续高出2倍到3倍。 这种未来资本市场大发展的期待,更容易触及现在金融供应方改革的大周期。