手机网站

手机网站

手机网站

手机网站

子公司与分公司在企业所得税上的主要区别

650x379 - 120KB - JPEG

关于跨地区经营分公司缴纳企业所得税、增值税

794x1123 - 38KB - PNG

分公司企业所得税如何处理

900x500 - 76KB - JPEG

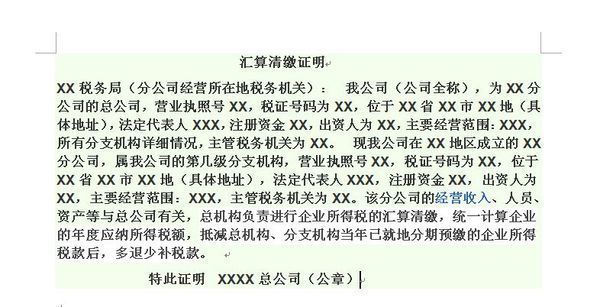

分公司企业所得税由总公司汇总清缴的证明该怎

600x307 - 42KB - JPEG

江苏有限公司分公司享受税企业所得税增值税收

640x485 - 39KB - JPEG

企业所得税法及其实施条例解读.pptx

1152x864 - 173KB - PNG

分公司企业所得税如何处理?

640x360 - 33KB - JPEG

国税和地税征收哪些税?注册公司后哪些税在国

480x334 - 31KB - JPEG

分公司的所得税该如何缴纳?

640x413 - 28KB - JPEG

长河税务: 浅谈分公司的企业所得税汇算清缴

780x935 - 28KB - JPEG

跨地区经营汇总纳税企业所得税征收管理办法.

960x720 - 40KB - JPEG

先设分公司一年后注销设子公司,企业所得税怎

738x984 - 172KB - PNG

企业所得税常见问题纳税辅导 - 大连市国家税务

993x1404 - 178KB - PNG

先设分公司一年后注销设子公司,企业所得税怎

681x511 - 262KB - PNG

注册上海分公司所得税按比例交吗

353x444 - 17KB - JPEG

4、当年撤销的分公司,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

除极个别情况外,纳税人应纳所得税额的计算都是以法人为单位,因此,总分公司的企业所得税应当汇总合并计算

企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。纳税人范围比公司所得税大。

分公司应该汇总到总公司后申报企业所得税,但涉及纳税所属地问题,以及事关各地主管税务机关的任务目标,

小编为你带来了“分公司企业所得税计算”的相关知识,这其中也许就有你需要的。企业所得税的计算方法 企业

我司是分公司和总公司不在同一地方分公司与总公司不在同一地区,分公司按内资与外资来划分,内资分公司企业

因此,分公司在企业所得税上原则上实行就地按照总公司所得税分配表就地预缴,由总公司再汇总清算缴纳。

分公司企业所得税汇总缴纳怎么处理?分公司的所得税应该有总公司汇总,再进行申报,更多内容详情请跟着小编